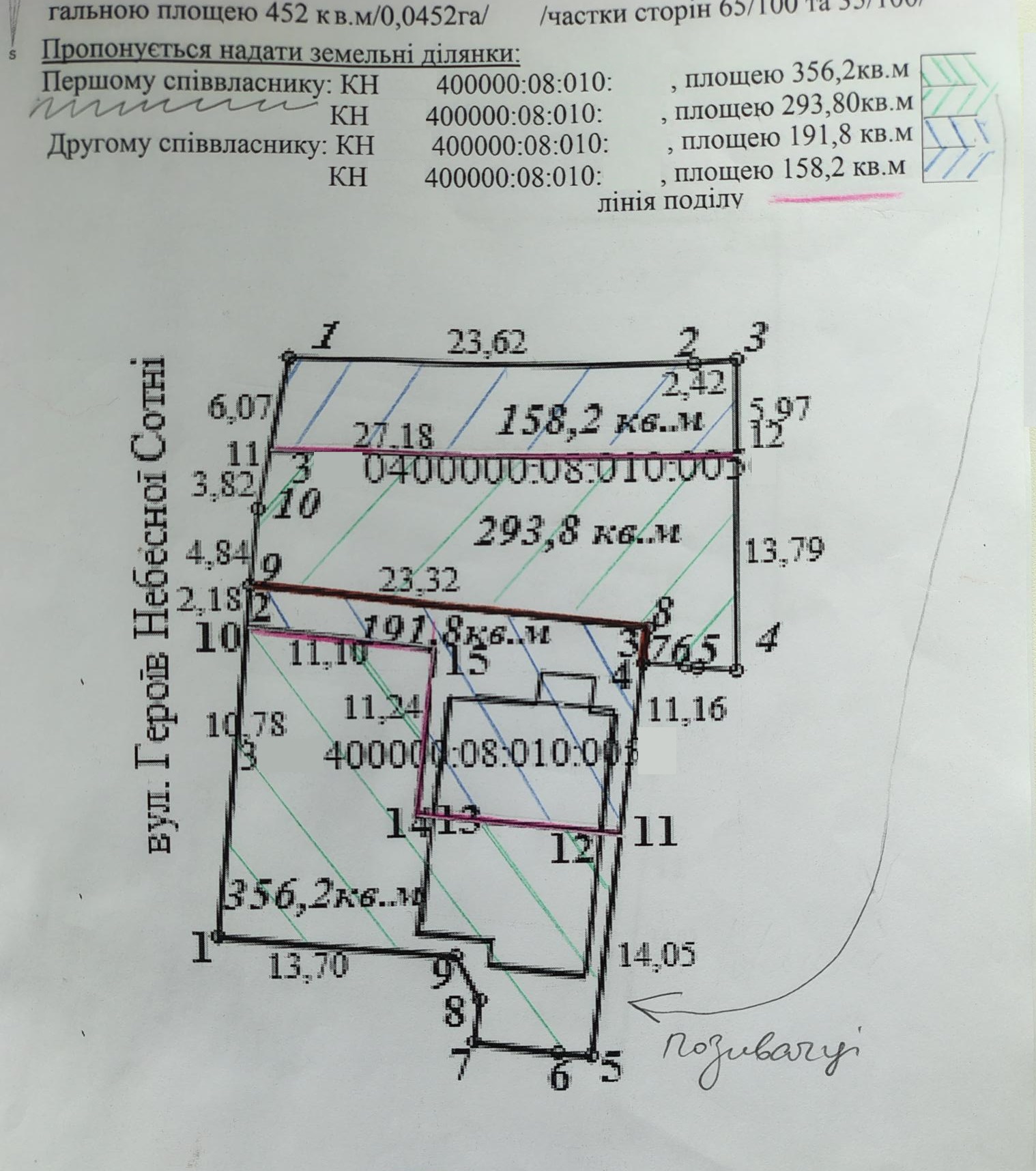

Завершено тривалу справу про витребування у власність клієнта 2-К квартири в Печерському районі м. Києва, відібраної фінансовою компанією «Кей-колект» як предмет іпотеки. Спір тягнувся з 2020 року. Клієнт звернувся до бюро після першої невдалої спроби повернути нерухомість в судовому процесі з іншим адвокатом. Після позасудового переоформлення квартири на...

Послуги з оптимізації оподаткування при оплаті транспортному експедитору - нерезиденту.

Послуги з оптимізації оподаткування при оплаті транспортному експедитору - нерезиденту.

Надано комплексні консультації щодо оподаткування в Україні доходу, виплачуваного нерезиденту за транспортне експедирування імпортованих товарів.

Розроблено рекомендації щодо оптимізації податку на прибуток з переходом від ставки 15% до звільнення від оподаткування на підставі міжнародної Конвенції між Україною і Угорською Республікою про уникнення подвійного оподаткування доходів і майна та попередження податкових ухилень.

Виконано аналіз умов співпраці з нерезидентом-експедитором і застосовано законодавство України та Цивільний кодекс Угорської республіки для зміни договірних умов для мінімізації податкових витрат.

Справа важливa також для побудови юридичної позиції у взаєминах клієнта з податковою інспекцією, так як ДФСУ висловлює думку про оподаткування доходу нерезидента за ставкою 15%.

Сума податкових зобов'язань – близько UAH 150 000,00 щороку.

15-08-2019

ВЕДЕННЯ СУДОВИХ СПРАВ В МІСТАХ УКРАЇНИ ЗІ ЗРУЧНИМ ТРАНСПОРТНИМ СПОЛУЧЕННЯМ.

СПРАВИ

Іноді буває, що при купівлі будинку у шлюбі земельна ділянка навмисно оформлюється на одного з подружжя за договором дарування. В подальшому після розірвання шлюбу та поділу будинку обдарований не допускає колишнього з подружжя у присуджену частину будинку, посилаючись на приватну власність на подаровану лише йому земельну ділянку. Захищаючи клієнтку в...

До бюро звернулася клієнтка – спадкоємиця нерухомості померлого підприємця для захисту своїх інтересів, а також інтересів малолітньої доньки.

Клієнтка, як дружина померлого, дізналася, що на садибу чоловіка податковим органом накладена податкова застава згідно з актом опису для стягнення податкового боргу померлого чоловіка в розмірі 512 тис.грн....